Au 1er janvier 2024, 1 692 978 personnes étaient inscrites sur le Registre des Français établis hors de France[1]. L’inscription au Registre n’étant pas obligatoire, France Diplomatie estime que 2,5 millions de français vivraient à l’étranger, lesquels se posent indéniablement de multiples questions, dont celle des conséquences et de l’impact de leur expatriation sur leur future retraite.

Comment préparer sa retraite lors d’une expatriation ? Doit-on continuer à cotiser à la CFE ou commencer à investir par soi-même ? Est-il préférable de rester dans le système français ou de créer sa propre retraite en épargnant ? Toutes les réponses dans cet article.

Sommaire

Architecture du système de retraite français : la promesse d’une baisse de revenus

Basé sur un principe de solidarité intergénérationnelle, le régime de retraite obligatoire fonctionne selon un système de répartition : les cotisations versées aujourd’hui par les travailleurs alimentent les pensions de retraite en cours, et ces mêmes cotisations ouvrent aux actifs des droits pour leur propre retraite. La retraite française n’est cependant pas si simple, le mécanisme de la répartition et les modes de versements des cotisations impliquant des conditions de durée, de montant, de statut, etc. Ajoutez à ce casse-tête les multiples réformes du régime (la dernière en date étant celle de la loi PACTE visant l’épargne-retraite en 2019), chacun peut s’y perdre et surtout, n’avoir aucune visibilité sur ses futurs droits.

Autre détail et pas des moindres, le schéma français demeure fragile car lié à un rapport nombre de travailleurs/nombre de retraités, en baisse constante, et pour lequel la seule variable d’ajustement demeure l’âge de départ et le montant des rentes. Effectivement, la liquidation des droits à la retraite s’accompagne très souvent d’une baisse de revenus due au taux de remplacement[2] appliqué à la dernière rémunération (évidemment inférieur à 100%, et par exemple de 74,5 % pour un salarié privé non cadre en 2024).

À noter

Tout résident français doit en conséquence épargner le plus tôt possible pour ne pas subir une baisse de niveau de vie au moment de son départ en retraite.

En s’expatriant, le travailleur perd le bénéfice du système français : une aubaine ?

En devenant non-résident, le travailleur et l’ensemble de son foyer ne contribuent plus à la retraite française. Le premier réflexe est souvent de se demander comment travailler à l’étranger sans impact négatif sur son nombre de trimestres, autrement dit « comment continuer à bénéficier du système de retraite français ». La Caisse des Français de l’Étranger (CFE) permets aujourd’hui de continuer à cotiser même pour les non-résidents.

Une bonne solution ? Pas si sûr… même si l’offre commercialisée permet d’appréhender les prérogatives de la retraite applicable aux résidents, elle n’exonère en aucun cas les cotisants des incertitudes liées à ce modèle fragile.

Notre conseil : constituez vous même votre capital retraite !

Lorsque vous décidez de créer votre propre retraite sans compter sur la solidarité nationale ou intergénérationnelle, il ne vous reste qu’une seule option : l’investissement (seul l’investissement financier sera traité ici, aussi nous vous invitons à consulter nos articles sur l’investissement immobilier).

Bon à savoir

Avant toute chose, vous devez définir le montant du capital dont vous aurez besoin pour vous assurer une rente suffisante, répondant à vos besoins primaires et au train de vie désiré. Ce montant est associé à deux paramètres : vos dépenses annuelles et votre espérance de vie une fois l’âge de la retraite atteint.

Comment calculer le capital nécessaire ?

Votre future retraite, nous l’avons vu, dépendra de votre capital final, lui-même dépendant de 4 facteurs :

⁃ Votre placement initial, correspondant au montant de votre épargne disponible que vous pouvez investir au moment de la mise en place de votre plan d’investissement ;

⁃ Votre capacité d’épargne régulière, laquelle détermine une somme que vous pouvez ajouter à votre plan[3];

⁃ Le taux de rendement moyen de vos placements, étroitement lié à la volatilité[4] que vous êtes prêt à accepter, autrement dit au risque de perte en capital que vous êtes capable de prendre ;

⁃ Votre horizon d’investissement, qui dépend de votre âge actuel et de la date prévisionnelle de votre départ en retraite.

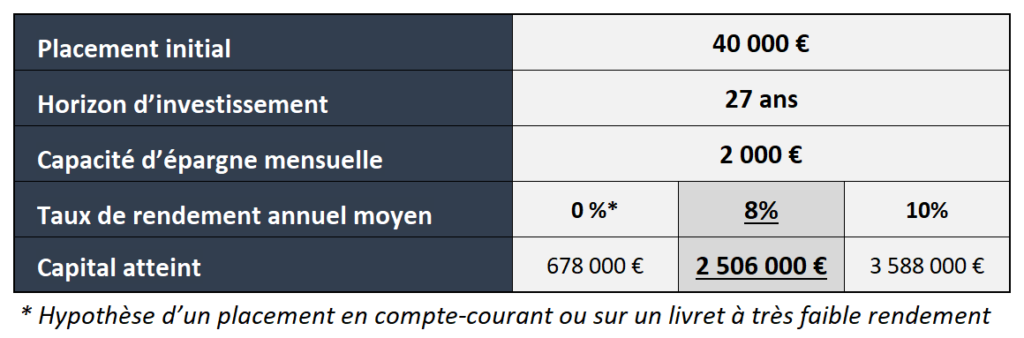

Un exemple chiffré

Paul a 40 ans, il dispose de 40 000 € d’économies investissables et d’une épargne mensuelle de 2 000 €. Paul souhaite percevoir à 67 ans (âge de son départ à la retraite s’il était resté en France) 100 000 € par an pendant 25 ans. Il devra donc avoir épargné : 25 * 100 000 € = 2 500 000 € le jour J.

Comment atteindre cet objectif? Mettons en évidence l’importance du rendement et le pouvoir des intérêts composés[5] :

Si Paul parvient à maintenir un rendement annuel moyen de 8 % pendant les 27 prochaines années il aura atteint son objectif et pourra jouir d’une rente confortable de 100 000 € par an.

Pour aller plus loin : la règle des 4%

En atteignant un capital de 2 500 000 €, Paul pourra profiter de 100 000 € par an. Mais cela ne signifie pas pour autant que ce capital sera réduit à néant au bout de 25 ans ! En appliquant la règle des 4%[6], Paul devrait avoir la possibilité de retirer annuellement 4% des capitaux composant son portefeuille (soit 100 000 € par an) sans pour autant épuiser son capital. Si les fonds sont investis de manière prudente Paul devrait être capable de maintenir sont capital indéfiniment.

Conclusion : Lorsqu’on a la qualité de non-résident, il est préférable de ne pas compter sur les organismes dupliquant le système français, fragile et trop incertain à long terme. La retraite par capitalisation demeure la solution la plus adéquate et chaque situation étant unique, un audit civil, financier et fiscal réalisé par un professionnel doit être envisagé.

Accompagnement gratuit

Non-résident, vous souhaitez être conseillé sur votre retraite ? N’hésitez pas à nous contacter afin que nous explorions ensemble vos options d’investissement à l’international. Demandez dès aujourd’hui un bilan patrimonial gratuit et sans engagement.

[1] Source : https://www.diplomatie.gouv.fr/fr/services-aux-francais/l-action-consulaire-missions-chiffres-cles/la-communaute-francaise-a-l-etranger-en-chiffres/

[2] Taux de remplacement : pourcentage appliqué au dernier niveau de rémunération

[3] Chaque mois, trimestre, semestre ou année

[4] Ampleur et cadence des variations, à la hausse ou à la baisse, du cours d’un actif financier

[5] Intérêts s’ajoutant à un capital lui-même soumis continuellement aux intérêts

[6] Règle théorisée en 1994 par William Bengen, ancien CFP New-Yorkais