Depuis 1999, le Fonds de Garantie des Dépôts et de Résolution (FGDR) protège les titulaires de comptes d’une banque en cas de faillite de cette dernière. Lorsqu’une banque ne peut plus faire face à ses engagements, ce fonds permet de dédommager les déposants, à la demande de l’Autorité de Contrôle Prudentiel et de Résolution (ACPR), instance de régulation du secteur financier en France.

Sommaire

Le montant de la garantie

Le montant garanti dépend du type de dépôt :

★ 100,000 euros maximum par déposant et par établissement

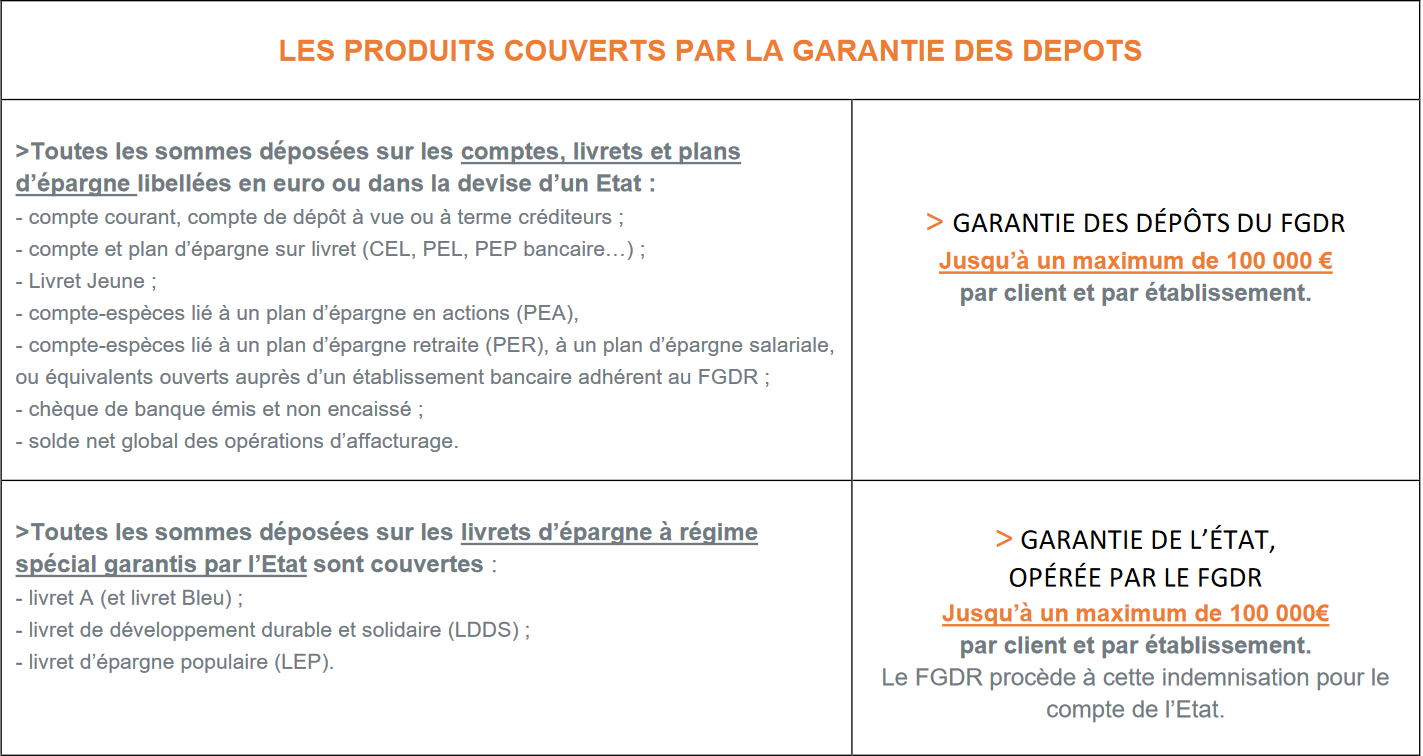

- Une garantie de 100,000 € par déposant et par établissement bancaires agréés par l’ACPR qu’il s’agisse de banques françaises ou de filiales françaises de banques étrangères et quel que soit le nombre de comptes de dépôts ouverts auprès du même établissement.

- Si vous disposez d’un compte joint la garantie s’étend à 200,000 € maximum pour ce compte commun.

- Depuis fin 2015, la garantie couvre toutes les devises.

- Si une personne possède plus de 100,000 euros de dépôts dans une banque, l’excédent n’est pas garanti, mais il sera considéré comme une créance à l’égard de la banque. Cette créance pourra être récupérée, en tout ou partie, dans le cadre de la procédure de liquidation de la banque.

- La garantie des dépôts concerne tous les établissements bancaires agréés par l’ACPR. Elle s’applique également aux succursales de banques étrangères dès lors que leur siège social se situe dans un pays de l’espace économique européen.

★ 500,000 euros pour les « dépôts à caractère exceptionnel et temporaire »

- La protection des « dépôts exceptionnels temporaires » prévoit une garantie des dépôts à hauteur de 500,000 euros pour chaque événement et couvre les sommes qui ont été encaissées moins de 3 mois avant la défaillance de l’établissement et qui proviennent :

– de la vente d’un bien d’habitation vous appartenant ;

– de la réparation en capital d’un dommage subi par vous ;

– du versement en capital d’un avantage retraite, d’une succession, d’un legs ou d’une donation ;

– d’une prestation compensatoire ou d’une indemnité transactionnelle ou contractuelle consécutive à la rupture d’un contrat de travail. - En cas de pluralité d’événements (vente d’un bien immobilier et donation, par exemple), le plafond rehaussé s’applique à chacune des sommes concernées.

À noter

L’indemnisation des dommages corporels est sans limite de montant.

Quels sont les comptes couverts par la garantie des dépôts ?

Source : garantiedesdepots.fr

Important : Les contrats d’assurance-vie font également l’objet d’une garantie plafonnée à 70,000 euros. Cette garantie est assurée par le Fonds de Garantie des Assurances de Personnes (FGAR).

La procédure pour faire jouer la garantie des dépôts

Le déposant n’a aucune démarche à accomplir. C’est le fonds de garantie qui, saisi par l’ACPR, procède à un audit des comptes. Dans un délai de quinzaine de jours, le FGDR adresse un courrier par lettre recommandée avec accusé de réception à chaque déposant, récapitulant les avoirs détenus couverts par la garantie et ceux exclus de l’indemnisation.

Le délai d’indemnisation

Le délai d’indemnisation des dépôts est en principe de 7 jours ouvrables. Ce délai court à compter du jour de la demande d’intervention émise par l’ACPR.

Accompagnement gratuit

Pour une étude approfondie de votre situation patrimoniale et pour un conseil personnalisé, n’hésitez pas à demander à rencontrer l’un de nos conseillers certifiés.

Autres articles similaires :

. Assurance-vie à l’Île de Man : vos investissements sont-ils sécurisés ?

. Assurance-vie à Guernesey : vos investissements sont-ils sécurisés ?

. Assurance vie : Fiscalité et succession