La retraite par capitalisation est indéniablement le système à privilégier si vous visez à vous assurer une indépendance financière. En comparaison avec les dispositifs traditionnels de retraite, elle présente une pléthore d’avantages. Voici ses principaux atouts à considérer.

Sommaire

Qu’est-ce que la retraite par capitalisation ?

La retraite par capitalisation répond à une logique à la fois d’épargne et d’investissement. En comparaison avec les systèmes traditionnels par répartition, elle a gagné en démocratisation, évoluant de simple complément de revenus à une alternative solide, surtout lorsqu’elle est gérée avec expertise.

Définition et principe de fonctionnement

La retraite par capitalisation désigne le fait d’épargner de l’argent pendant sa vie active afin de se constituer un capital personnel qui sera ensuite utilisé pour financer sa retraite, ou venir compléter les pensions retraites qui ne correspondraient pas au besoin réel du retraité.

Plutôt que de compter exclusivement sur les cotisations versées à un régime de retraite traditionnel, basé sur le système de retraite par répartition, il est vivement conseillé d’allouer une partie de ses revenus à divers instruments financiers tels que des actions, des obligations ou des fonds. À l’heure du départ à la retraite, le montant accumulé sera ensuite utilisé pour percevoir une rente, offrant ainsi une source de revenus supplémentaire.

La retraite par capitalisation intervient souvent comme un complément à la retraite par répartition. Toutefois, contrairement à cette dernière qui implique que les cotisations des travailleurs actifs financent les pensions actuelles, la retraite par capitalisation elle, repose sur l’accumulation et la croissance d’un capital personnel.

| ✅ Avantages | ❌ Inconvénients |

| Flexibilité : Les expatriés disposent d’une gamme diversifiée d’instruments financiers leur permettant d’optimiser leurs rendements tout en bénéficiant d’avantages fiscaux. Contrôle : Les épargnants gèrent activement leur portefeuille, exerçant ainsi un contrôle direct sur leurs investissements. Accès : Les fonds capitalisés demeurent accessibles en cas de besoin. Succession : Contrairement à la retraite par répartition, les fonds de retraite capitalisés seront transmis aux héritiers en cas de décès. | Capital requis : La nécessité d’avoir une somme à investir limite l’accès à la retraite par capitalisation pour certains individus. Risques de marché : En l’absence d’une gestion professionnelle du portefeuille, les fluctuations du marché peuvent avoir un impact sur la retraite finale des épargnants. Risques de change : Les fluctuations des taux de change entre les devises peuvent avoir un impact sur le pouvoir d’achat et la situation financière globale de l’expatrié. |

Dans tous les cas, la retraite par capitalisation demeure la meilleure solution pour s’assurer de ne pas subir de baisse de revenus à l’âge de la retraite.

Accompagnement gratuit :

La plupart des désavantages mentionnés précédemment peuvent être atténués grâce à un accompagnement professionnel qualifié. N’hésitez pas à demander l’assistance d’un de nos conseillers certifiés pour vous guider dans le choix de votre plan de retraite par capitalisation.

Un investissement financier maîtrisé

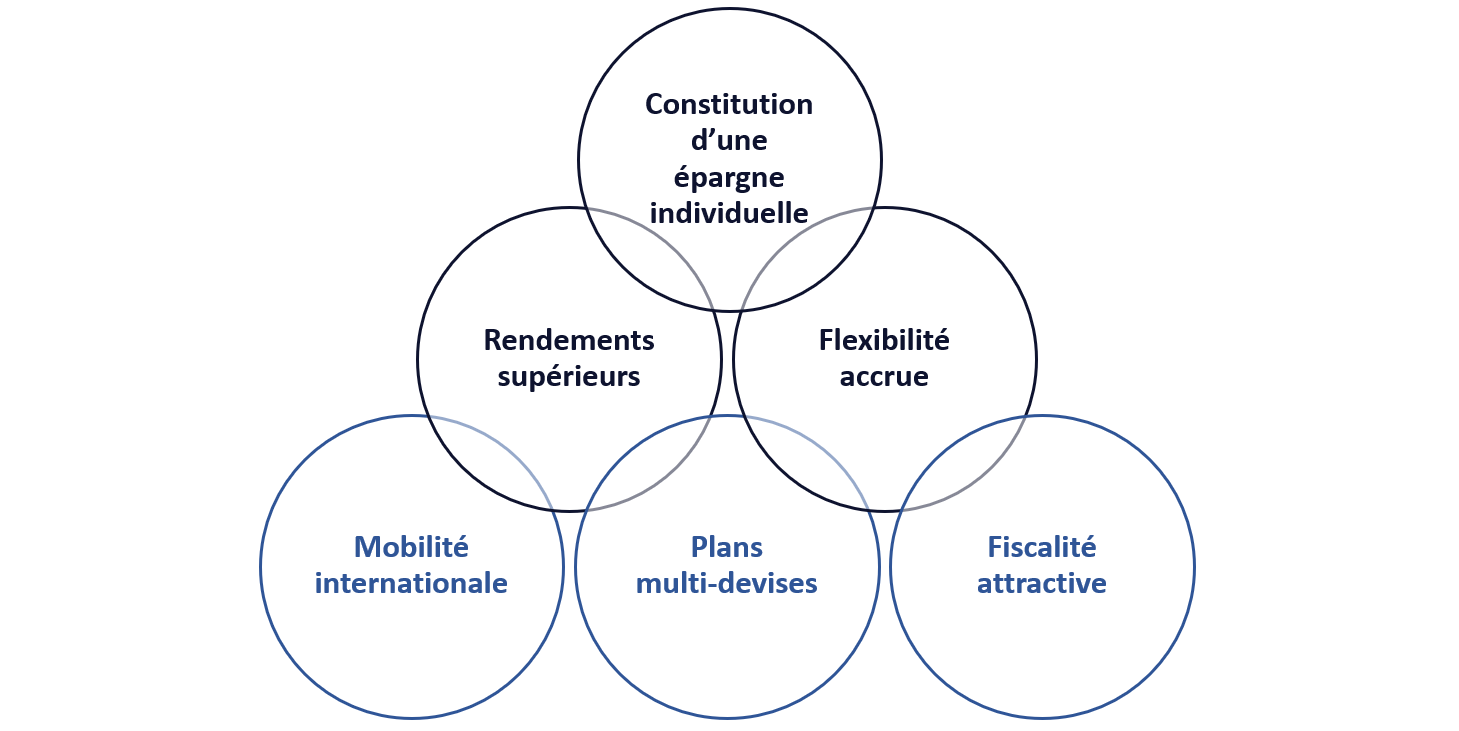

La retraite par capitalisation offre de nombreux avantages et est donc considérée comme une solution plus sûre que le système de répartition classique. Elle permettra :

- La constitution d’une épargne individuelle : en épargnant et investissant tout au long de sa vie active, l’épargne qui aura été créée sera préservée. De ce fait, même en cas de fluctuation démographique ou économique – contrairement au fonctionnement du système par répartition – le montant accumulé restera votre propriété.

- Des rendements supérieurs : si le montant de vos pensions relatives au système de répartition repose sur des règles de calcul et de cotisations fixées par l’État et qui évoluent indépendamment de votre volonté, la retraite par capitalisation vous permet de bénéficier de la croissance de votre propre épargne.

- Une flexibilité accrue : en vous constituant une retraite par capitalisation, vous devenez un investisseur. En tant que tel, vous avez la possibilité de choisir comment votre argent sera investi, vous permettant ainsi d’adapter vos placements en fonction de vos objectifs financiers, de votre tolérance au risque et des conditions du marché. Cette liberté de choix vous offre une plus grande maîtrise de votre stratégie d’investissement pour atteindre vos objectifs de retraite.

Pour les expatriés, la retraite par capitalisation présente des avantages supplémentaires non négligeables :

- Une mobilité internationale : le montant investi pourra être conservé dans une assurance vie internationale, permettant aux expatriés de maintenir leur plan de retraite lorsqu’ils changent de pays de résidence ou d’emploi. Cela leur évite de perdre les avantages acquis et leur offre une continuité dans leur planification financière, même en cas de déménagement fréquent ou de changement de situation professionnelle.

- Des plans multi-devises : la plupart des régimes de retraite par capitalisation offrent la possibilité de gérer les fluctuations des taux de change, permettant aux expatriés de convertir leurs capitaux en euros ou dans la devise de leur choix au moment opportun. Cette option offre aux expatriés une stabilité financière renforcée lors de la planification de leur retraite, quelle que soit leur pays de résidence.

- Une fiscalité attractive : dans de nombreux pays, des avantages fiscaux sont prévus pour les retraites par capitalisation, comme des exonérations d’impôts sur les gains réalisés, les revenus générés ou les fonds investis.

Les différents outils d’investissement

Les avantages de se constituer une retraite par capitalisation sont nombreux tout comme les options pour le faire. Identifier les outils les plus adaptés à sa situation peut donc être un défi. Cependant, certains demeurent extrêmement populaires auprès des Français, et ce n’est pas sans raison.

L’assurance-vie

L’assurance-vie ne permet pas seulement de générer une somme d’argent qui sera versée en cas de décès de l’assuré. Elle peut également être utilisée comme un outil d’épargne à long terme permettant de percevoir un revenu complémentaire à l’âge de la retraite.

En outre, l’assurance-vie offre également des avantages fiscaux attrayants, tels que la possibilité de bénéficier d’une exonération d’impôt sur les intérêts accumulés jusqu’au moment du retrait, ce qui en fait un moyen efficace de planifier la croissance financière à long terme.

En pratique, les montants versés par l’assuré seront investis par la compagnie d’assurance dans différents actifs choisis par le souscripteur et son conseiller financier indépendant. Les rendements générés par ces investissements contribueront à accroître la valeur de la police d’assurance-vie.

L’assurance-vie offre généralement une flexibilité quant aux retraits. Après un laps de temps défini dans le contrat, l’assuré pourra effectuer des retraits partiels ou totaux de sa police, lui offrant ainsi une source de revenus lorsqu’il en aura besoin.

Important : L’assurance-vie apparaît comme le choix le plus intéressant pour un expatrié préparant sa retraite. En effet, dans de nombreux pays, les produits d’assurance-vie bénéficient d’avantages fiscaux. Les gains accumulés dans la police peuvent, en fonction du pays, être exonérés d’impôt ou bénéficier d’un traitement fiscal avantageux lors des retraits.

Les PER de la Loi PACTE

Aux côtés de l’épargne retraite personnelle, des outils d’épargne à titre professionnel existent. En France, la loi PACTE du 22 mai 2019 est venue transformer le paysage de l’épargne retraite à titre professionnel.

Depuis cette réforme, venue simplifier au maximum les dispositifs existants, on parle d’un seul dispositif dit “chapeau”, venant recouvrir tous les anciens : le Plan Épargne Retraite (PER). Au sein de ce PER, on retrouve :

- Les anciens dispositifs PERP et Madelin qui deviennent le PER Individuel (PERI)

- Le PERCO qui devient le PER Collectif (PERCOL)

- Les anciens régimes collectifs obligatoires qui deviennent le PER Obligatoire (PERO)

La simplification ne repose pas simplement sur le regroupement des produits d’épargne retraite sous un seul et même dispositif, mais surtout sur la portabilité des droits à la retraite.

Cela permet aux salariés qui changent de secteur d’activité ou tout simplement d’entreprise de transférer leurs droits à la retraite avec eux.

En France comme ailleurs, la mobilité professionnelle au cours d’une carrière étant de plus en plus courante, l’ancien système n’offrait pas une sécurité suffisante. Il faisait courir le risque de perte de droits aux différentes retraites complémentaires aux salariés, lorsque ces derniers changeaient d’entreprise.

Les autres placements et investissements

Toujours dans l’objectif de se constituer un capital pour sa retraite, d’autres options d’investissements se présentent, par exemple :

- Le contrat de capitalisation : Similaire sur ce de nombreux points avec le contrat d’assurance vie, il se démarque notamment par la possibilité de réaliser de son vivant, une transmission anticipée des fonds grâce aux abattements renouvelables tous les 15 ans ; et la possibilité de pouvoir être souscrit par des personnes morales soumises à l’impôt sur le revenu.

- L’investissement immobilier : Il demeure une option prisée des investisseurs car il offre la possibilité d’utiliser un effet de levier, notamment à travers l’accès au crédit. Il permet de se créer un capital en réalisant une plus-value à la revente et de générer une source de revenu mensuel passive s’il s’agit d’un investissement locatif.

- La constitution d’un compte titre : certains investisseurs adoptent, quant à eux, une approche individualisée en constituant leur propre portefeuille retraite à travers des investissements directs dans des actions, des obligations ou d’autres instruments financiers. Choisir cette approche ne peut raisonnablement se faire sans l’accompagnement d’un professionnel.

- Le Plan d’Épargne en Actions (PEA) : Le PEA est quant à lui un instrument polyvalent et réglementé, initialement orienté vers l’investissement en actions. Il peut également être exploité comme un outil de préparation à la retraite. En France, les gains et rendements issus de la vente d’actions dans le PEA bénéficient d’ailleurs d’une exonération fiscale après une certaine période de détention.

La pluralité d’options disponibles souligne la complexité du processus de sélection d’un véhicule financier pour la préparation de votre retraite. Il est donc conseillé de s’entourer d’un professionnel qualifié pour bénéficier d’une réflexion stratégique et de conseils éclairés.

Accompagnement gratuit :

Non-résident, vous souhaitez être conseillé sur votre retraite ? N’hésitez pas à nous contacter afin que nous explorions ensemble vos options pour préparer votre retraite. Demandez dès aujourd’hui un bilan patrimonial gratuit et sans engagement.

Les questions les plus posées

Oui, les avantageux fiscaux sont nombreux et dépendent principalement du dispositif choisi et de l’état de résidence.

La première repose sur la solidarité intergénérationnelle et la seconde sur la constitution d’un capital personnel via un ou plusieurs véhicules financiers.

Oui, via la la Caisse des Français de l’Étranger (CFE). Cependant, cela n’est pas obligatoire et c’est rarement la solution la plus adaptée pour un expatrié.