Depuis plusieurs années, le Luxembourg attire de nombreux investisseurs internationaux. Sans surprise, l’assurance-vie est la solution d’épargne la plus prisée, offrant un cadre financier exceptionnel et des avantages particulièrement attrayants, notamment pour les non-résidents.

Sommaire

Qu’est-ce qu’une assurance-vie au Luxembourg ?

Une assurance-vie luxembourgeoise est un placement financier proposé par des compagnies d’assurance basées dans le Grand-Duché de Luxembourg, connu pour son secteur financier robuste.

Une assurance-vie luxembourgeoise fonctionne généralement de la même manière qu’en France : les souscripteurs versent des primes (ponctuelles ou régulières) à la compagnie d’assurance ou au cabinet de conseil mandaté, lesquelles sont ensuite investies dans une variété de supports financiers, tels que des actions, des obligations, des fonds communs de placement, etc.

En contrepartie, ces investissements génèrent des rendements qui peuvent être capitalisés en vue de la retraite ou dans un objectif successoral. Vous pouvez en outre, récupérer à tout moment votre capital sous forme de dividendes ou de rachats (partiels ou total).

Si son principe de fonctionnement ne diffère pas de celui de son homologue français, l’assurance-vie luxembourgeoise se distingue par certaines caractéristiques particulièrement avantageuses telles que le régime fiscal, la sécurité des avoirs ainsi que l’accès inconditionnel à ses actifs pour le souscripteur.

Accompagnement gratuit

Vous souhaitez être accompagné dans l’ouverture d’un contrat d’assurance-vie luxembourgeoise ? N’hésitez pas à nous contacter, nous prendrons le temps d’explorer ensemble les options qui correspondent le mieux à votre situation.

Pourquoi investir au Luxembourg est avantageux ?

Ce n’est pas sans raison que le Luxembourg représente à l’échelle mondiale une place financière de premier choix. De par leur proximité, les Français représentent la clientèle principale des assurances-vie du Grand-Duché, attirés par un environnement propice à l’investissement privé. Les caractéristiques distinctives de cet environnement incluent :

- Stabilité politique et économique : le Luxembourg bénéficie d’une stabilité politique et économique remarquable, ce qui en fait un environnement particulièrement favorable aux investissements à moyen et long terme. En tant qu’épargnant, cette stabilité est un facteur clé à prendre en compte puisqu’elle implique une protection accrue de vos actifs.

- Cadre réglementaire solide : le pays dispose d’un cadre réglementaire strict, mais souple qui offre un équilibre entre protection des intérêts des épargnants et efficacité opérationnelle pour les institutions financières. Cette réglementation assure un haut niveau de transparence et de conformité, ce qui permet de consolider la confiance des épargnants dans le système financier luxembourgeois.

- Neutralité fiscale : le Luxembourg est réputé pour sa neutralité fiscale, ce qui le rend particulièrement attractif pour les épargnants internationaux. Le pays n’applique pas d’impôt sur les contrats d’assurance-vie pour les non-résidents luxembourgeois. Le régime fiscal applicable aux gains en capital dépendra ainsi du pays de résidence de l’assuré, ce qui peut offrir des avantages fiscaux significatifs selon la législation en vigueur dans ce dernier.

Quelles sont les avantages d’une assurance-vie luxembourgeoise ?

L’assurance-vie au Luxembourg présente de nombreuses distinctions notables qui lui permettent de surpasser les solutions offertes par les assureurs de l’Hexagone. Parmi celles-ci, on trouve :

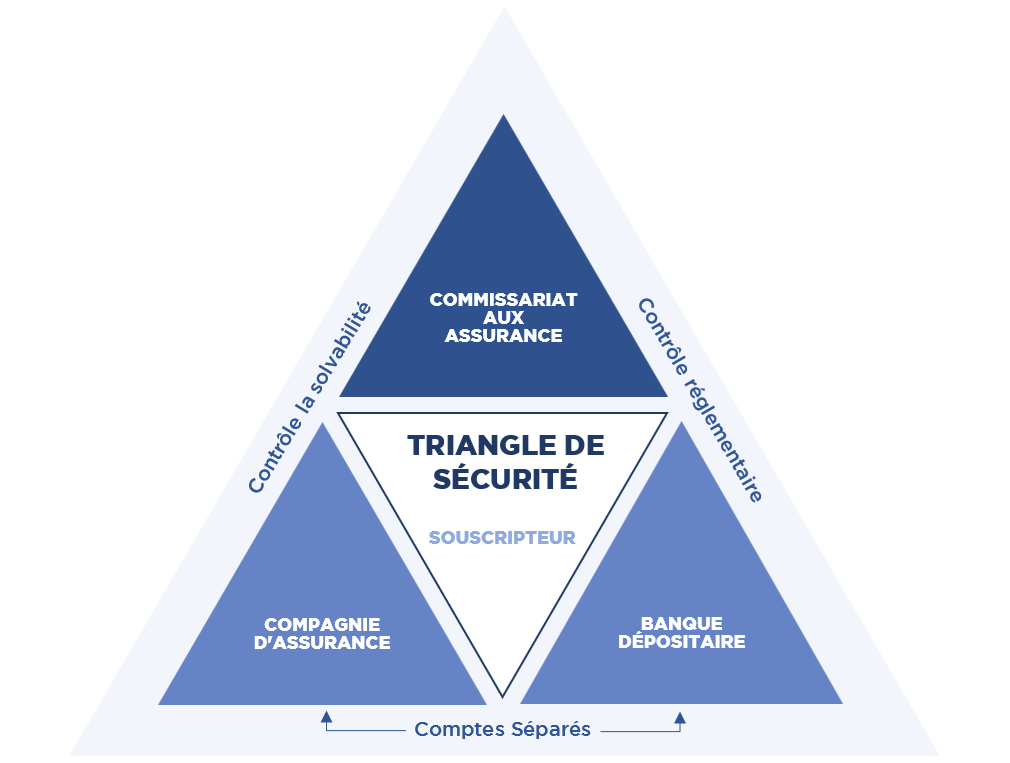

- Le « Triangle de sécurité »

Il s’agit du dispositif sur lequel repose l’assurance-vie luxembourgeoise. Les valeurs mobilières des assurés sont déposées auprès d’une banque dépositaire agréée par le Commissariat aux Assurances (CAA), ce qui assure une stricte séparation entre les actifs de l’assureur et les fonds des assurés et garantit ainsi une protection renforcée en cas de faillite de l’assureur. En outre, il n’existe pas de plafond de garantie contrairement au cas de l’assurance-vie française et ses 70 000 € par assuré et par compagnie.

Pour plus d’informations, veuillez vous référer à notre article : Quelle protection en cas de faillite bancaire pour vos avoirs en France ?

- La supervision assurée par le Commissariat aux Assurances (CAA)

Le Commissariat aux Assurances joue un rôle crucial dans la supervision et le contrôle des compagnies d’assurance luxembourgeoises. Il examine régulièrement leurs pratiques commerciales, leur solvabilité et leurs investissements afin de garantir une gestion prudente et conforme aux règles de sécurité et de diversification.

- Le « Super privilège »

Il s’agit du terme désignant la priorité accordée aux titulaires d’un contrat d’assurance-vie de droit luxembourgeois dans l’ordre des créanciers d’un assureur en cas de défaillance.

Ainsi, en cas de liquidation de la compagnie d’assurance, vous bénéficierez d’une priorité sur tous les autres créanciers, à savoir : l’État luxembourgeois, les employés et les organismes sociaux, pour récupérer vos actifs.

- L’absence de la loi Sapin 2

Cette loi, entrée en vigueur au 1er juin 2017, prévoit la possibilité pour l’État français de geler temporairement les possibilités de rachats sur les contrats d’assurance-vie en période de crise financière afin de prévenir tout risque systémique découlant de retraits massifs par les souscripteurs.

Contrairement au droit français, le droit luxembourgeois ne prévoit pas de telles restrictions d’accès à l’épargne investie dans un contrat d’assurance-vie, garantissant ainsi un accès permanent aux fonds investis.

Qui peut y souscrire ?

L’assurance-vie luxembourgeoise est ouverte à tout épargnant, y compris à ceux n’ayant pas leur résidence fiscale au Luxembourg. Elle est particulièrement recommandée pour les expatriés, car les contrats disponibles sur le marché sont souvent conçus pour être flexibles et adaptés aux besoins des clients internationaux. À titre d’exemple, contrairement aux contrats disponibles en France, les solutions luxembourgeoises sont multi-devises, permettant ainsi d’accéder à une variété de monnaies telles que l’euro, le dollar américain ou la livre sterling.

De plus, la neutralité fiscale du Luxembourg est un avantage significatif pour les expatriés résidant dans un pays à fiscalité attractive. En optant pour un contrat d’assurance-vie luxembourgeois pour placer leur épargne, qu’elle soit libellée en euros ou dans d’autres devises, les expatriés peuvent bénéficier d’une fiscalité favorable, voire d’une exonération d’impôt sur les revenus générés par leur contrat selon la législation fiscale en vigueur dans leur pays de résidence.

Cependant, il convient de noter qu’il existe une barrière financière plutôt conséquente à la souscription de certains contrats d’assurance-vie luxembourgeois. En effet, les assureurs ont la liberté d’imposer des “tickets d’entrée”, souvent fixés à 250 000 € pour souscrire à un contrat.

Les différents supports d’investissement

Les contrats d’assurance-vie luxembourgeois offrent une gamme de supports plus large que les contrats disponibles en France et répondent ainsi mieux aux besoins des épargnants. Ils permettent d’investir dans différentes classes d’actifs dont la disponibilité dépend du mode de gestion choisi : gestion libre, dédiée ou sous mandat.

La gestion libre

Sous ce régime, le souscripteur assume la responsabilité de la gestion de son contrat d’assurance-vie.

Deux principaux supports sont disponibles :

- Le fonds à capital garanti en euros : ce fonds, similaire au fonds en euros français, garantit le capital investi et convient ainsi aux investisseurs recherchant la sécurité pour leur capital. Toutefois, l’offre en fonds en euros est limitée au Luxembourg, et ceux-ci sont principalement proposée par les filiales d’assureurs français.

- Les fonds externes ou unités de compte : ces fonds offrent une grande diversité d’actifs sous-jacents tels que des ETFs, des OPCVM actions, des obligations, des matières premières, des OPCI ainsi que des fonds de capital-investissement. De cette manière, les investisseurs peuvent bénéficier d’un large éventail de fonds gérés par des experts de renom, tels que Blackrock, Fidelity, Invesco ou encore Vanguard.

La gestion dédiée ou sous mandat

Elle représente une alternative de gestion offrant des possibilités plus personnalisées et sophistiquées. Instaurée en 2015 par la circulaire 15/3 du Commissariat aux Assurances, cette option catégorise les souscripteurs en différentes classes, chacune proposant des caractéristiques distinctes.

| Catégorie de FAS, FID ou FIC | Conditions d’accès |

|---|---|

| Fonds de type A | Investissement min. de 125 000€ + patrimoine mobilier ≥ 250 000€ |

| Fonds de type B | Investissement min. de 250 000€ + patrimoine mobilier ≥ 500 000€ |

| Fonds de type C | Investissement min. de 250 000€ + patrimoine mobilier ≥ 1 250 000€ |

| Fonds de type D | Investissement min. de 1 000 000€ + patrimoine mobilier ≥ 2 500 000€ |

- Fonds d’Assurance Spécialisé (FAS) : le FAS offre aux épargnants avertis la possibilité de créer leur propre fonds avec l’assistance du courtier chargé de sa gestion. Cette option est idéale pour ceux qui envisagent des investissements à moyen et long terme dans des actifs cotés ou non, tels que les actions ou les produits structurés.

- Fonds Interne Dédié (FID) : le FID proposent une gestion individuelle sous mandat, personnalisée et offrant une vaste sélection d’actifs innovants et internationaux. Les gestionnaires financiers de FID sont responsables de la sélection et de l’allocation des actifs conformément au mandat spécifique donné par le souscripteur.

- Fonds Interne Collectif (FIC) : le FIC, géré par des professionnels des marchés financiers choisis par l’assureur, suivent une stratégie d’investissement définie en fonction du profil de risque de l’épargnant.

Les différents modes de sorties

La diversité des modes de sortie disponibles permet au souscripteur de choisir celui qui correspond le mieux à ses besoins et objectifs financiers entre les suivants :

- Le rachat partiel ou total, similairement au mécanisme de l’assurance-vie en France, offre aux souscripteurs la possibilité de récupérer la totalité ou une partie de leur épargne à tout moment, leur permettant ainsi de disposer de leur capital en cas de besoin.

- Le versement d’une rente, disponible dans les contrats d’assurance-vie luxembourgeois, permet de convertir tout ou partie de l’épargne accumulée en une rente viagère. Ce mode de sortie est particulièrement adapté si vous recherchez un complément de revenus régulier à la retraite.

- La transmission du capital – en cas de décès de l’assuré – consiste à transmettre le capital accumulé aux bénéficiaires désignés dans le contrat. Cette transmission s’effectue souvent dans des conditions fiscales avantageuses, selon la législation fiscale en vigueur dans votre pays de résidence. Bien construite, l’assurance vie luxembourgeoise vous permettra de préparer la transmission de votre patrimoine dans des conditions optimales.

- La portabilité, proposée par la majorité des contrats luxembourgeois, permet de maintenir sa police d’assurance-vie lors d’un changement de pays. Ainsi, l’épargnant conserve les avantages du contrat initial tout en ajustant sa situation fiscale au nouveau pays de résidence grâce à la transparence fiscale du Luxembourg. Cette option s’avère particulièrement utile pour les assurés qui changent régulièrement de pays de résidence, ainsi que pour ceux qui souhaitent internationaliser leur patrimoine.

Important : la fiscalité applicable aux différents modes de sortie dépend du lieu de résidence au moment où les sommes sont récupérées.

Comparatif : Assurance-vie luxembourgeoise contre Assurance vie française

| Assurance-vie français | Assurance-vie luxembourgeois | |

|---|---|---|

| Juridiction applicable | Français | Luxembourgeois, français, ou autre |

| Durée du contrat | Viagère ou déterminée | |

| Délai de renonciation à la souscription | 30 jours | |

| Sécurité accordée au souscripteur | Couverture jusqu’à 70 000 € par compagnie | Super-privilège |

| Supports d’investissement | Fonds à capital garanti (€ uniquement) | Fonds à capital garanti (€, $ £, etc.) |

| Unités de comptes | Unités de comptes | |

| Titres vifs (côtés et non côtés) | FAS / FID / FIC | |

| Titres vifs (côtés et non côtés) | ||

| Catégories d’investisseurs | Professionnel ou non | Catégorie N (par défaut) |

| Catégorie A (Min. 125 000 € d’investissement + patrimoine mobilier ≥ 250 000 €) | ||

| Catégorie B (Min. 250 000 € d’investissement + patrimoine mobilier ≥ 500 000 €) | ||

| Catégorie C (Min. 250 000 € d’investissement + patrimoine mobilier ≥ 1 250 000 €) | ||

| Catégorie D (Min. 1 000 000 € d’investissement + patrimoine mobilier ≥ 2 500 000 €) | ||

| Versements | En numéraire | En numéraire et par apport de titres |

| Versements (minimum de montant) | Peu élevés | Elevés |

| Devise | € uniquement | € $ £ etc. |

| Gestion | Libre, conseillée, mandat | Libre, conseillée, personnalisée |

| Frais de gestion | Similaires | |

| Fiscalité applicable | Française | Celle du pays de résidence |

| Application de la Loi Sapin II | Oui | Non |

Accompagnement gratuit

Vous souhaitez être accompagné dans le choix d’un contrat d’assurance-vie luxembourgeois ? N’hésitez pas à nous contacter, nous prendrons le temps d’explorer ensemble les options qui s’offrent à vous.

Les questions les plus posées

Bien sûr, les contrats luxembourgeois sont d’ailleurs particulièrement intéressants pour les non-résidents puisqu’ils offrent des avantages spécifiquement adaptés à ces derniers.

Oui, il est tout à fait possible de transférer une partie ou la totalité de son épargne d’un contrat d’assurance-vie souscrit en France vers un contrat luxembourgeois. Cependant, une telle démarche requiert l’assistance d’un professionnel spécialisé dans ce domaine pour s’assurer que le processus soit effectué correctement.

L’assurance-vie luxembourgeoise assure une protection renforcée du capital grâce à la ségrégation des actifs, symbolisée par le célèbre “triangle de sécurité”. De plus, le “super-privilège” octroie au souscripteur un statut de créancier prioritaire. Enfin, les polices d’assurance-vie luxembourgeoises permettent au souscripteur d’accéder à une gamme pratiquement illimitée d’investissements et de devises.